体外诊断试剂是临床疾病检测、健康管理及公共卫生监测的核心工具,而试剂原料的质量和供应稳定性直接决定诊断结果的准确性与可靠性。当前,我国体外诊断试剂原料市场呈现出高度依赖进口的格局,约九成关键原料需从海外采购,国内贸易代理在这一供应链中扮演着关键角色。这一现状既折射出我国生物医药产业链上游的薄弱环节,也蕴含着本土化突破的战略机遇。

一、市场现状:进口依赖度高,代理模式普遍

我国体外诊断试剂原料市场长期被国际巨头垄断,如罗氏、雅培、西门子等企业凭借深厚的技术积累和专利壁垒,控制了酶、抗体、抗原、微球等核心原料的全球供应。国内诊断试剂生产企业虽在终端产品开发与市场推广上取得长足进步,但上游原料自主研发能力不足,导致高端原料严重依赖进口。据行业统计,约90%的试剂原料需通过进口渠道获取,尤其在化学发光、分子诊断等高技术领域,进口比例更高。

在这一背景下,国内贸易代理成为连接海外供应商与本土生产企业的桥梁。代理商通过授权分销、技术支持和仓储物流服务,帮助国内企业获取原料,并承担部分市场教育和合规咨询职能。代理模式虽缓解了短期供应压力,但也导致原料成本高企、供应链受国际关系与物流因素影响较大,且核心技术长期受制于人。

二、依赖成因:技术壁垒与产业生态短板

进口依赖的根源在于多方面挑战:

- 研发积累不足:核心原料如高活性酶、单克隆抗体等研发周期长、技术门槛高,需长期投入与交叉学科支持,国内企业起步晚,在工艺优化、质量控制方面与国际领先水平存在差距。

- 市场规模分散:国内诊断试剂行业集中度较低,中小企业众多,单一企业原料需求规模有限,难以支撑大规模原料研发投入。

- 供应链生态不完善:原料生产涉及精细化工、生物发酵、纯化工艺等环节,国内配套产业在纯度、批间一致性等方面尚待提升。

- 注册审批与市场认知:国产原料在临床验证、注册申报方面面临高标准要求,而下游企业长期使用进口原料形成路径依赖,对国产替代持谨慎态度。

三、代理贸易的双面影响:便利与风险并存

贸易代理在现阶段发挥了积极作用:

- 降低采购门槛:帮助中小型企业以较低成本获取多样化的进口原料。

- 提供技术支持:协助客户解决应用问题,加速产品开发进程。

- 缓冲国际波动:通过库存管理与多渠道供应,部分缓解突发性供应链中断风险。

代理模式也隐藏风险:

- 成本压力:多层流通环节推高原料价格,压缩下游企业利润空间。

- 供应链脆弱性:地缘政治、贸易摩擦或公共卫生事件(如新冠疫情)易导致供应延迟或中断。

- 技术空心化:长期依赖代理进口可能削弱本土企业研发动力,形成“低端重复—进口依赖”的循环。

四、破局之路:政策引导、技术攻坚与生态共建

打破进口依赖需多方协同:

- 强化政策支持:通过国家科技专项、税收优惠等鼓励原料研发,推动产学研医合作,优先扶持酶、抗体、探针等“卡脖子”领域。

- 提升自主创新能力:企业需加大研发投入,突破表达体系、纯化工艺、稳定性优化等关键技术,同时加强知识产权布局。

- 构建产业生态链:推动原料、试剂、仪器企业协同,建立行业标准与质量评价体系,通过“试点应用—反馈优化”加速国产原料验证与推广。

- 探索代理转型:鼓励大型代理商向上游延伸,投资或合作开发国产原料,实现从“贸易中介”到“技术伙伴”的角色升级。

五、未来展望:国产替代与全球竞争

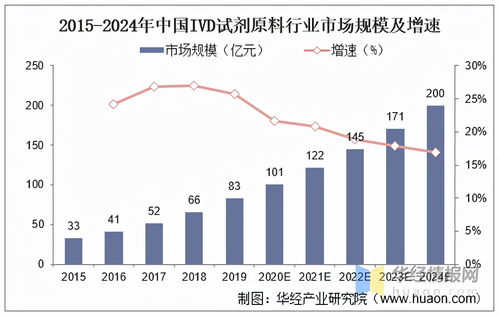

随着精准医疗和基层医疗市场需求扩容,体外诊断行业将持续增长,原料市场空间广阔。短期来看,进口依赖仍将存在,但国产替代已曙光初现——部分企业在生化试剂底物、常规抗体等领域逐步实现自给,并开始向高端领域渗透。长期而言,唯有攻克核心原料技术,推动产业链上游自主可控,才能提升我国诊断行业的全球竞争力,保障医疗卫生体系的安全稳定。

体外诊断试剂原料的进口依赖是挑战,亦是倒逼产业升级的契机。通过政策、技术与市场三轮驱动,逐步构建以本土企业为主体、代理服务为补充、产学研深度融合的供应链体系,方能在全球健康产业变革中占据主动,实现从“中国制造”到“中国创造”的跨越。